.png)

万博TDMパートナーに登録されています

trcoordinatorall

総合福祉支援サポート

こんにちは、総合福祉支援サポートのファイナンシャルプランナー岡田です。

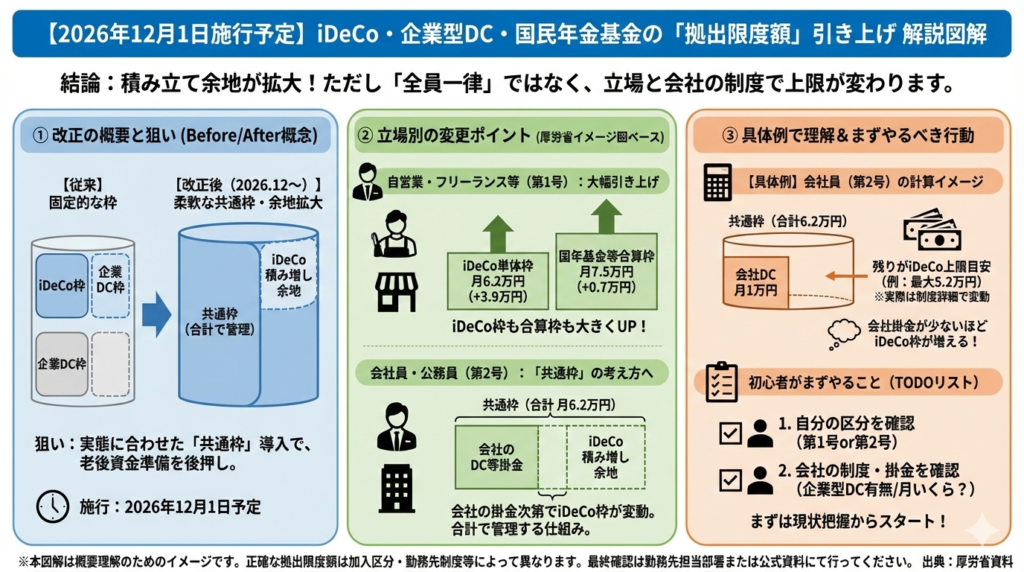

2025年の年金制度改正により、2026年12月1日から、iDeCo(個人型DC)・企業型DC・国民年金基金の拠出限度額(毎月積み立てできる上限)が見直され、より積み立てしやすくなる方向です。

ただし、ここが重要なのですが、拠出限度額は「誰でも一律で同じ金額になる」わけではありません。

あなたがどの立場(会社員/自営業/扶養配偶者など)か、そして企業年金(会社のDC等)があるか・いくら拠出されているかによって上限が変わります。

(厚労省の改正説明ページと図解資料が、全体像を最も短く示しています)

厚労省:2025年の制度改正(私的年金制度)

厚労省:施行スケジュール(2026年12月1日:拠出限度額引き上げ)

厚労省:iDeCo拠出限度額の引き上げ(イメージ図)

厚労省の資料では、2026年12月1日から、iDeCo・企業型DC・国民年金基金の拠出限度額が引き上げられることが明示されています。

あわせて図解資料では、これまで固定だった上限の考え方が、より実態に合わせた形(共通枠)に整理されるイメージが示されています。

とくに影響が大きいのは、次の2層です。

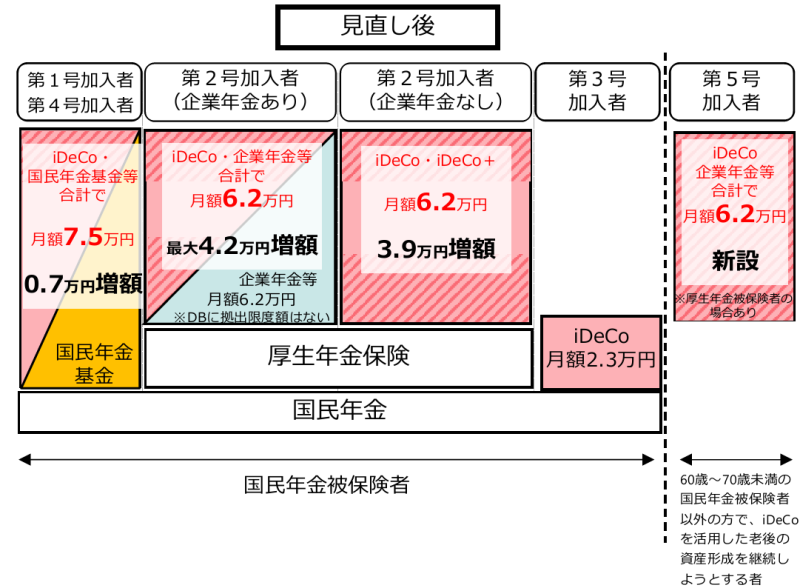

厚労省の「iDeCo拠出限度額の引き上げ(イメージ図)」では、現在と見直し後の上限が、立場別に示されています。

ここでは、図の内容を“文章と具体例”に置き換えて説明します。

見直し後のイメージとして、

つまり、第1号の方は「iDeCo単体での上限」も「国民年金基金等と合わせた合算の上限」も、積み増ししやすくなる方向です。

(どちらの枠が効くかは、国民年金基金へどれだけ拠出しているか等で変わります)

会社員(第2号)は、これまで「企業年金がある/ない」などによって、iDeCoの上限が実務上固定的に扱われる場面が多くありました。

見直し後のイメージ図では、iDeCoと企業年金等を“合計で月額6.2万円”という枠で整理する方向が示されています。

この「合計で月6.2万円」という考え方が大事です。

要するに、会社がDCでどれだけ掛金を出しているかによって、あなたがiDeCoで積み増しできる余地が変わる(広がる可能性がある)ということです。

ここからは理解を助けるための「考え方の例」です(あなたの正確な上限は、勤務先の制度・掛金・区分で異なります)。

もちろん実務では、制度の細部(企業年金の形、マッチング拠出の有無、国民年金基金等との関係、加入区分など)で変動します。

ただ、改正の方向性としては「会社の制度がある人ほどiDeCoが不利になる」という構造を緩め、合算で整理して“積み増しの余地”を作る狙いが読み取れます。

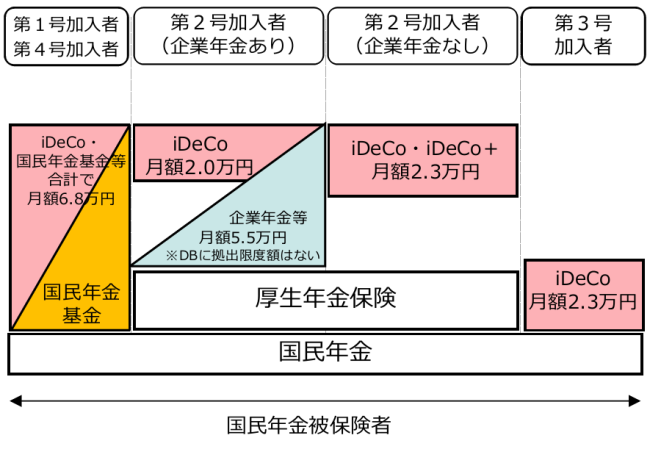

(厚労省HPより)

<iDeCoの加入対象者の区分>

| 第1号 加入者 | 国民年金第1号被保険者(20歳以上60歳未満の自営業者とその家族、フリーランス、学生) |

| 第2号 加入者 | 国民年金第2号被保険者(会社員や公務員等の厚生年金保険の被保険者) |

| 第3号 加入者 | 国民年金第3号被保険者(国民年金第2号被保険者に扶養されている20歳以上60歳未満の配偶者) |

| 第4号 加入者 | 国民年金任意加入被保険者(60歳以上65歳未満の者、または、20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済期間が480月に達していない者) |

| 第5号 加入者 | 60歳以上70歳未満の国民年金被保険者以外の者で、iDeCoを活用した老後の資産形成を継続しようとする者 ((1)iDeCo加入者、(2)iDeCo運用指図者、(3)企業年金からiDeCoに資産を移換する者 (1)~(3)のいずれかに該当する者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者、マッチング拠出を実施していない者) |

厚労省の施行スケジュールでは、「iDeCo・企業型DC・国民年金基金の拠出限度額の引き上げ」は、2026年12月1日施行予定とされています。

制度が「拡充」されても、知らないままだと恩恵を受けにくい分野です。

まずは、自分がどの枠に当てはまるかを確認するだけで、次の一手が格段にラクになります。

※本記事は制度理解のための一般的な情報提供です。あなたの正確な拠出限度額は、加入区分・勤務先の企業年金制度・掛金設定等で変わります。最終確認は勤務先の制度担当、または公式資料にて行ってください。