遺品整理「高額請求」に気をつけましょう

trcoordinatorall

総合福祉支援サポート

こんにちは、総合福祉支援サポートのファイナンシャルプランナー岡田です。

「親が認知症になったら、家の売却や施設費の支払いはどうなるんだろう」

「通帳はあるのに、本人名義だから手続きが進まない」

「後見制度は聞いたことがあるけど、家族信託とは何が違うの?」

こうした不安は、ある日いきなり現実になります。何か起きてから動こうとしても、思ったより選択肢が少なくて困ることが少なくありません。

家族信託(民事信託)は、判断能力があるうちに、将来の財産管理・活用・承継のルールを家族で決めておく仕組みです。 ただし万能ではありません。向き・不向き、設計のコツ、注意点があります。

この記事では「いまの悩みを整理して、次に何をすればいいか」が見えるように、できるだけ具体的にまとめます。

家族信託(民事信託)とは、自分の財産を、信頼できる家族などに託し、あらかじめ決めた目的に沿って管理・処分・承継してもらう仕組みです。

信託は、基本的に次の3者で成り立ちます。

法律上の信託は「信託法」に基づく仕組みです(一次情報は記事末尾にまとめています)。

家族信託は「やった方がいい人」と「別の方法の方が合う人」がはっきり分かれます。

ここでは、相談の現場で実際に多い“きっかけ”をまとめます。

近いものがあれば、家族信託が選択肢に入ってくる可能性があります。

例えば、施設の費用のために家を売る可能性がある、空き家になった家をどうするか決めないといけない、などです。

ところが、本人の判断がはっきりしない状態になると、不動産の売却や賃貸の契約は止まりやすくなります。

「困ってからでは遅いかもしれない」と感じた時点で、準備の話をしておく意味が出てきます。

介護の費用は、状況が変わると支払いの負担感も変わります。

まずは預金で払うとしても、将来は住まいの扱いを見直す必要が出ることがあります。

「支払いが続く前提で、家族がどう動くか」を先に決めておくと、慌てずに済みます。

財産の多くが不動産だと、「管理」と「活用」を避けて通れません。

空き家になったとき、最低限の管理をどうするか。修繕が必要になったらどうするか。売るのか、貸すのか。

こうした判断を“その場の勢い”で決めると、家族の中で意見が割れやすくなります。

実務は、結局誰かが手続きを進めます。

でも、動いた人ほど「勝手に決めた」と言われたり、説明を求められたりして疲れてしまうことがあります。

家族信託は、うまく作れば「誰が、何のために、どこまでやるか」を文章で残せるので、後から揉めにくくなります。

障がいのあるお子さんがいるなど、親が亡くなった後も長く支えが必要な場合は、

お金の使い方や管理の役割分担を、早めに決めておくと安心につながることがあります。

目安:

「将来、家を売る・貸す判断が必要になりそう」

「介護費の支払いが続くことを考えると不安」

「家族の中で“誰が動くか”が決まっていない」

このうち2つ以上当てはまるなら、家族信託を含めて一度整理しておくと、選べる道が増えます。

ここを誤解すると、家族信託を組んでも「思っていたのと違う」となりやすいです。 ざっくりでも、先に線引きを持っておくと判断がラクになります。

| できる(得意な領域) | できない/別の仕組みが必要 |

|---|---|

| ・認知症などで判断能力が落ちる前に、財産管理のルールを決める ・不動産の管理(賃貸・修繕)や、必要に応じた売却を“目的に沿って”進める設計 ・介護費・生活費の支払いなど、財産の使い方をルール化(記録・報告の運用も含む) ・「誰が」「どこまで」できるかを文章で明確にし、家族の役割分担を作る | ・医療や介護の契約を本人の代理として全面的に行うこと(身上監護の領域) ・本人の意思能力が十分でない段階から“新規で”組むこと(タイミング次第) ・家族関係が対立している場合に、合意形成なしで強行すること ・税務判断を含む結論の確定(設計次第なので専門家確認が必要) |

ポイント:

家族信託は「財産(お金・不動産)」を管理するのに強い一方、生活の代理(医療・介護の契約など)は別の仕組みが必要になることがあります。

家族信託は、よく「後見とどっち?」とセットで検討されます。 ここでは細かい制度論ではなく、選ぶときに必要な違いに絞って整理します。

| 制度 | 主な目的 | 強いところ | 注意点 | 向きやすいケース |

|---|---|---|---|---|

| 家族信託 | 生前〜認知症期の財産管理・活用(売却等を含む) | ・事前に「目的」と「権限」を決められる ・不動産の管理・売却を設計しやすい ・家族内で役割分担を作れる | ・本人の意思能力があるうちに組む必要 ・受託者の負担・説明責任が重い ・身上監護は別整理が必要になりやすい | ・将来、家の売却や賃貸があり得る ・施設費の原資を家/預金で組みたい ・管理担当を決め、運用を作りたい |

| 成年後見 (法定後見) | 判断能力が落ちた後の保護(財産管理+必要な手続きの代理) | ・判断能力が低下した後でも開始できる ・家庭裁判所の関与があり、対外的に通りやすい場面がある | ・家庭裁判所の監督や報告が必要になることが多い ・運用・費用感は事案により変わる ・柔軟な資産活用がしにくいと感じるケースもある | ・すでに判断能力が低下している ・家族間の対立があり、第三者性が必要 ・財産管理と各種手続きを“止めずに”進めたい |

| 任意後見 | 将来の後見を“予約”しておく(判断能力低下後に発効) | ・元気なうちに、後見人候補や方針を決められる ・判断能力が落ちた後に備えられる | ・発効には家庭裁判所の手続きが関わる ・設計の仕方で使い勝手が変わる | ・今は元気だが将来が心配 ・「誰に任せるか」先に決めたい ・生活手続きも含めた支援を想定したい |

| 遺言 | 死亡後の財産の分け方(相続)を決める | ・死亡後の承継を明確にできる ・相続の方向性を示せる | ・生前(認知症期)の財産管理には直接効きにくい ・内容次第で揉めることもある | ・相続の分け方を明確にしたい ・家族信託と併用して“生前〜死後”を繋ぎたい |

迷ったときの目安:

「生前から不動産やお金を動かす必要がありそう」→家族信託の検討価値が上がりやすい。

「すでに判断能力が落ちている」→後見の検討が現実的になりやすい。

「死亡後の分け方が最大の課題」→遺言の整理が先に効きやすい。

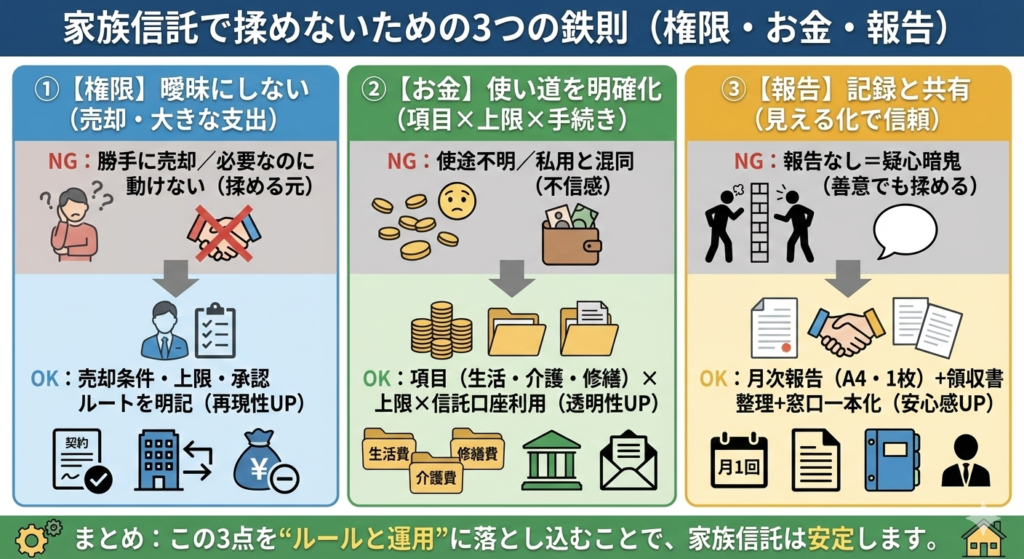

家族信託は「契約で自由に決められる」反面、決めるべきことを決めずに進めると、後から揉めます。

よくある揉め方は、ほとんどが次の3つです。

①受託者の権限が広すぎ/狭すぎ ②お金の使い方が曖昧 ③報告・記録がなく不信感が生まれる。

受託者は“名義を預かる人”ではなく、信託目的に沿って財産を動かす役割です。

ここが曖昧だと、「勝手に売った」「必要なのに売れない」のどちらでも揉めます。

決めておくと再現性が上がる項目

おすすめの書き方(契約に落としやすい形)

一番揉めやすいのは、受託者が善意で支払っても、後から「それは必要だったの?」と言われるケースです。

防ぐコツは、支出を“目的の項目”に分解し、上限と手続きを決めることです。

支出項目のテンプレ(ここを埋めるだけで運用が安定します)

ここまで決めると揉めにくい(再現性が高い)

家族信託で揉めるのは、悪意よりも「見えない不安」が原因であることが多いです。

受託者が頑張るほど、「何にいくら使ったか」が見えないと不信感が生まれます。

おすすめの運用(これだけで十分なことが多い)

揉めやすい家族構成の場合の工夫

実務で止まりやすいのが「口座をどう回すか」です。

ここは制度論ではなく、毎月の支払いが止まらない形を優先します。

よくある失敗は「認知症対策のために信託を組んだが、死亡後の承継が薄く、相続で再び揉める」パターンです。

最初から、信託終了時に誰に渡すか(残余財産の帰属)を具体的に決めておきます。

最低限、これだけは決める

家族信託は、基本的に本人の意思能力がしっかりあるうちに進める必要があります。

「いつか相談しよう」が続くほど、できることが減る可能性があります。

ここまでの要点:

家族信託の注意点は、結局「権限」「お金」「報告」の3点に集約されます。

・権限:売却できる条件/上限/承認ルート

・お金:支出項目×上限×手続き(口座を混ぜない)

・報告:月1回のA4一枚+領収書整理

この3点を“文章と運用”に落とせると、信託はかなり安定します。

家族信託は「契約書を作ること」が目的ではありません。

本当の目的は、将来の混乱を減らし、必要なときに家族が動ける状態を作ることです。

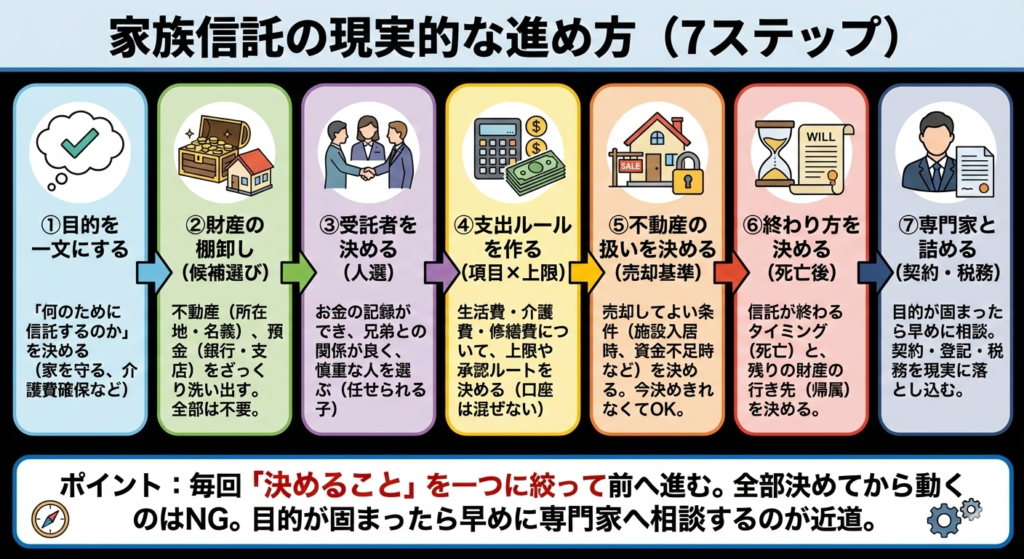

そのために、下の順で進めるとブレにくくなります。ポイントは、毎回“決めること”を一つに絞って前へ進むことです。

最初にやるのは、財産の話ではなく「何のために信託するのか」を一文にすることです。

目的が曖昧なまま進めると、契約の内容も、家族の納得も、最後まで定まりません。

目的の例

この時点で決めておくと話が早いこと

次に進む条件:目的が一文で言える(家族の中で言い方が揃っている)

ここが揃うだけで、専門家との打ち合わせが一気に短くなります。

次に、対象になりそうな財産をざっくり洗い出します。

いきなり完璧に一覧表を作ろうとすると止まるので、「候補を拾う」くらいで十分です。

この段階で大事なのは、「信託に乗せる財産」と「乗せない財産」を分けて考えることです。

たとえば、生活費を回すための預金だけ信託の運用対象にし、他は触らないという設計もあり得ます。

次に進む条件:不動産の所在地と名義、預金の銀行名が分かる(細かい残高は後でOK)

受託者は、財産を動かし、支出を管理し、説明も求められる立場です。

「近い子」よりも、「任せても大丈夫な子」を基準に考える方がうまくいきます。

受託者選びで見ておきたい現実的なポイント

兄弟が多い場合は、「受託者1人」より、窓口役(報告先)を1人決めるだけでも揉めにくくなります。

次に進む条件:受託者候補が決まり、本人(委託者)も納得している

ここを曖昧にすると、善意でも必ず揉めます。

支出は「項目」「上限」「承認の要否」をセットで決めると、運用が安定します。

支出項目(例)

決め方のコツ

次に進む条件:「介護費・生活費・修繕費」の3つについて、支出の考え方が家族で揃っている

不動産が絡む家族信託は、ここが要です。

「売るか売らないか」を今決めきれなくても構いません。大事なのは、売却してよい条件を決めることです。

次に進む条件:「売る可能性があるか」だけでも方向性が決まる(ゼロか、あり得るか)

「認知症対策」だけで終わらせると、死亡後にまた揉めることがあります。

最低限、信託が終わるタイミングと、その後の帰属先(誰に渡すか)は決めておきます。

次に進む条件:死亡後の方向性が決まっている(細部は専門家と詰める)

ここから先は、テンプレだけで進めると危ない領域です。

信託契約は文章の設計次第で結果が変わるため、司法書士・弁護士・税理士など専門家と詰める必要があります。

相談時に持っていくと話が早いもの

ここで止まらないコツ:

「全部決めてから相談」ではなく、目的が固まったら早めに専門家に相談する方が、結果的に進むのが早くなります。

専門家相談でよくある失敗は、「何となく不安を話して終わる」ことです。

家族信託は、相談の前に論点を3つに整理しておくと、打ち合わせが一気に具体化します。

ここでは書類を集める話ではなく、相談の質を上げるための準備をまとめます。

いきなり全部を決めようとすると揉めます。まずは、次の3つだけを家族で確認してください。

ポイント:「兄弟全員が毎回集まる」より、窓口役を1人決めて、情報を集約した方が現実的に回ります。

家族信託は、未来のための設計です。そこで、次のように“起こりそうな出来事”を先に並べます。

これがあると、契約の条項(売却条件・支出ルール)が具体化しやすくなります。

ここで大事なのは、当てにいくことではなく、「売却が必要になる場面」を想像しておくことです。

これがないと、契約が「何でもできる/何もできない」のどちらかに寄ってしまいがちです。

相談で一番もったいないのは、質問が整理できずに時間が終わることです。

下の5問は、相談当日のメモとしてそのまま使えます。

これだけで相談が前に進みます:

「論点3つ」+「時系列1枚」+「質問5つ」

書類が完璧に揃っていなくても、設計の方向性はかなり具体化できます。

最後に書類の話をすると、やる気が落ちやすいので、ここは軽く。

相談前に完璧に揃える必要はありません。どこにあるかが分かれば十分です。

「探せば出る」状態にしておくと、専門家から追加資料を求められたときに、次の手が止まりません。

家族信託は、困ってから慌てて探す制度ではありません。困る前に、家族が動ける形を作るための仕組みです。

ただし、設計が雑だと逆に揉めます。目的・受託者・支出ルール・終了時の承継まで、地に足のついた形で組み立てることが大切です。

もし「何から話せばいいか分からない」状態なら、まずは次の順で十分です。

ここまで整理できたら、契約・登記・税務は、必ず専門家と一緒に詰めてください。

「家族の安心のために始めたのに、後で揉めた」にならないように、最初の設計が一番大事です。

家族信託は制度の言葉が難しく感じやすいので、一次情報も併せて確認しておくと安心です。

本記事は一般的な情報提供を目的としたもので、個別の事情に対する法的・税務的な結論を示すものではありません。 家族信託は契約設計によって結果が大きく変わるため、実際に進める際は司法書士・弁護士・税理士などの専門家に確認してください。