合同会社TRCoordinatorが「河内を代表する企業100選」に選定

trcoordinatorall

総合福祉支援サポート

こんにちは、総合福祉支援サポートのファイナンシャルプランナー岡田です。

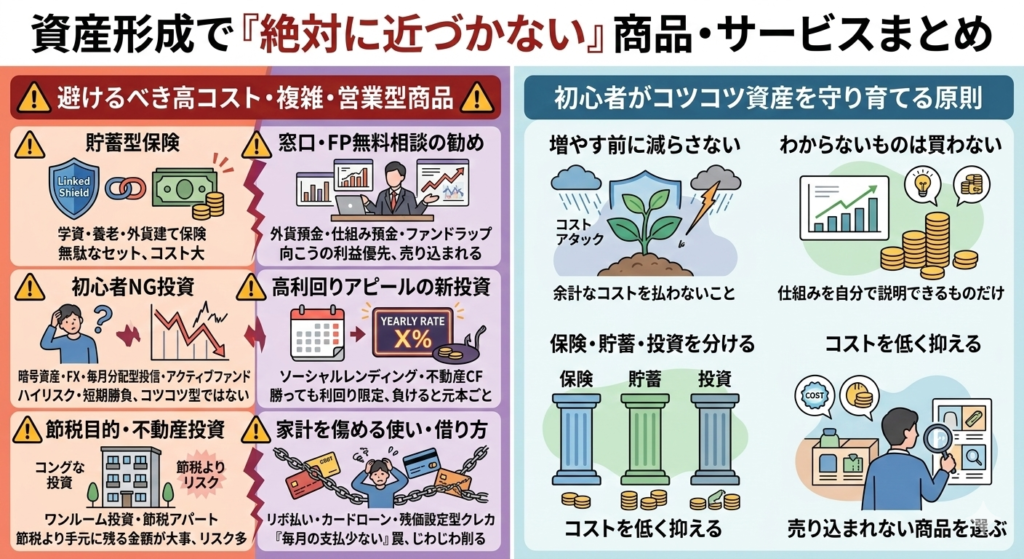

今日は資産形成を目指すなら避けたい金融商品・サービスを説明します。

まず資産形成で大事なのは、「何を買うか」より先に、何に近づかないかを知ることです。

家計が苦しい人は、収入が低いから苦しいとは限りません。 実際には、手数料の高い商品、仕組みの複雑なサービス、営業されないと売れないような不要な商品にお金を吸われていることがよくあります。

一見すると安心そうに見えても、中身を見れば売る側だけが得をしやすい商品は少なくありません。 資産形成をしたいなら、まずはそういうものを家計から追い出すことが先です。

避けたい金融商品やサービスには、はっきりした共通点があります。

資産形成は、派手な商品を選ぶことではありません。 余計なコストを払わないこと、わからないものを買わないことの積み重ねです。

まず避けたいのが、貯蓄型保険です。 「保障もついて、お金も貯まる」と聞くと良さそうに見えますが、 実態は保険と運用を無理にくっつけた、手数料の高い商品です。

学資保険、養老保険、個人年金保険、外貨建て保険、変額保険、 低解約返戻金型保険など、名前はいろいろあります。 ですが共通しているのは、中身が見えにくく、コストが多く、 資産形成の面では選ぶだけ損になりやすいことです。なにせ短期原本割れ100%ですからね。

こうした商品は、「守る」「貯める」「増やす」を全部まとめて便利そうに見せます。 でも実際には何でも一緒にした結果、どれも中途半端になり、結局は損する事になります。

シンプルに考えるなら、 保険は保険、貯蓄は貯蓄、投資は投資で分ける。 これが一番わかりやすく、無駄も少なくなります。

銀行窓口や相談窓口で勧められる商品も、基本的には避ける前提で考えた方がいいです。 代表的なのは、外貨預金、仕組み預金、ファンドラップなどです。

こうした商品は「金利が高い」「特別なお客様向け」「プロに任せられる」といった言葉で勧められます。 ですが実際には、手数料が高い、仕組みがわかりにくい、利用者側に利益が少ないものが多くあります。

そもそも、窓口で売られている時点で、その商品は「わざわざ売り込まないと売れない商品」です。 本当にシンプルで優れた商品なら、営業トークに頼らなくても選ばれます。

相談の形をしていても、中身は販売です。 自分のための提案というより、向こうが売りたい商品を勧められていると考えた方が現実に近いです。

投資の世界にも、初心者が近づかない方がいい商品があります。

これらは「資産形成の商品」というより、 値動きやタイミングで勝負する人向けの商品です。 初心者がコツコツお金を育てるための道具ではありません。また、長期で見るとアクティブファンドはインデックスファンドに勝てないというデータがあります。

値動きが激しい、仕組みが複雑、短期売買が前提、手数料負けしやすい。 こうした特徴がある以上、長期で地道に続ける資産形成とは相性が悪いです。

「早く増やしたい」と思った瞬間に、投資は資産形成ではなく投機になります。 初心者ほど、そこに近づかない方がいいです。

ソーシャルレンディングや不動産クラウドファンディングも、 選んでいい商品ではありません。

「少額から始められる」「年利○%」「不動産だから安心」と見せやすいぶん、 むしろ警戒が必要です。 こういう商品は、安心そうに見せるのがうまいだけで、 中身まで安全とは限りません。

うまくいっても利回りは限られるのに、 うまくいかなければ元本ごとなくなる。 つまり、勝っても伸びしろは小さいのに、負けた時の傷は深いということです。 資産形成として見るなら、わざわざ選ぶ意味がありません。

しかも、この分野は「不動産だから安心」「現物があるから大丈夫」と思われやすいぶん、 危うい案件と見分けがつきにくいのが厄介です。

たとえば「みんなで大家さん」の件でも、 行政処分、元本保証なし、分配金の不払い・遅延リスクなどが表に出ています。 こうした例を見ると、 見た目は穏やかでも、中身はかなり危ういことがよくわかります。

少なくとも初心者の資産形成で、こうした商品に手を出す必要はありません。 むしろ、ポンジスキームを思わせる危うさや、詐欺的な案件と地続きの怖さがある分野と見ておいた方が安全です。

「少額でできる」 「クリックだけで簡単」 「年利○%」 こういう言葉が並んでいたら、まず疑うくらいでちょうどいいです。

ワンルームマンション投資、サブリース契約、相続税対策のアパート建築、 節税を前面に出した投資商品も、おすすめできません。

「老後に家賃収入が入る」「節税になる」「将来の資産になる」と言われると魅力的に聞こえます。 ですが現実には、空室、修繕、管理費、金利、契約条件の変更など、 問題になる要素が最初から多すぎます。

特に「節税になるから」という理由で入るのは危険です。 節税だけを売りにする商品は、お金が増える商品ではなく、しっかり損失が発生している商品であることが多いです。利益が出たら通常は税金が発生します。節税になるということは、赤字になっているという事ですからね。

本当に見るべきなのは、税金が減るかどうかではありません。 最終的に自分の手元にいくら残るのかです。

リバースモーゲージやリースバックも、安易に契約していいものではありません。

持ち家を活用して老後資金をつくるという考え方自体はわかります。 ですが、こうした商品は条件が複雑で、 気づかないうちに相場より不利な価格や条件で話が進んでしまう危険があります。

家という大きな資産が関わる以上、 その場の営業トークで決める話ではありません。

商品だけでなく、「どこで出会うか」も大事です。 銀行窓口、証券会社の窓口、保険相談窓口、無料のFP相談、IFA、 SNSのダイレクトメッセージ、訪問営業などは、 資産形成においては距離を置いた方がいい入口です。

もちろん全員が悪いわけではありません。 ですが、無料相談の裏には商品販売の収益構造があることが非常に多く、 結局はこちらのためというより、向こうの売上のために話が進みやすいのが現実です。

SNSのDMや知らない人からの儲け話も同じです。 丁寧な文章だから安心、親切そうだから信用できる、は通用しません。 知らない人から来る儲け話は、最初から相手にしないで十分です。

家計を悪くするのは金融商品だけではありません。 買い方や借り方そのものが、家計を傷めることもあります。

特にリボ払いやカードローンは、 「毎月の支払いが少ないから大丈夫」と思わせながら、 実際には家計をじわじわ削っていく典型です。利息を払い続けていくうちに、元本は全然減っていないという例も多くあります。

また、金利ゼロの分割払いも、 「今は買う力がないものを先に手に入れる」行動には変わりません。 本質的にはただの借金なので、基本的に使うものではありません。

資産形成というと、「何を買うか」に意識が向きがちです。 ですが現実には、家計を傷める商品やサービスを避けるだけでも、 お金の残り方はかなり変わります。

特に初心者のうちは、 難しい商品、特別感のある提案、営業色の強い窓口に近づかないことが大切です。 わかりやすく、コストが低く、自分で説明できるものだけを選ぶ。 それで十分です。

資産形成で本当に大事なのは、 うまい話をつかむことではありません。 いらないものを買わないことです。