介護現場の「採用・定着」を支えるのは、給与だけじゃない——“お金の不安”を減らす職員研修

trcoordinatorall

総合福祉支援サポート

こんにちは、総合福祉支援サポートのファイナンシャルプランナー 岡田です。

投資の相談で、よく聞く言葉があります。

「損しそうで怖い」「今は高い?」「何を買えばいい?」

この不安は自然です。むしろ正常です。

ただ、最初に一つだけ言い切ります。

私たちが提唱する投資は“知識勝負”というより、“続く仕組み勝負”です。

忙しい人ほど、相場を追わずに続けられる形を作ったほうが結果が安定しやすい。

その代表が、新NISA × インデックス × 長期 × 分散 × 積立。

いわゆる「ほったらかし投資」と呼ばれるやり方です。

投資が怖い理由は、値動きがあるから。…それも正しいですが、本質は「値動きに反応してしまう自分の感情」です。

だから最初から、感情が入りにくい構造にしてしまう。

それが「ほったらかし投資」の考え方です。

投資の記事が読みづらくなる原因は、専門用語が多いことです。

ここでは、本文に出てくる重要語を「一言→例→勘違いしやすい点」でサクッと整理します(全部覚えなくてOKです)。

一言:投資で増えた利益にかかる税金が優遇される制度。

例:普通なら利益に税金がかかるが、NISAの枠なら税金負担が軽くなる(またはかからない枠として使える)。

注意:NISAは「儲かる制度」ではなく、投資の土台(税制優遇)です。

一言:みんなのお金をまとめ、運用会社が分散投資してくれる商品。似た仕組みとして、ETF(上場投資信託)等もあります。

例:自分で株を何十社も買わなくても、投資信託1本でまとめて持てる。

注意:「プロ=必ず勝つ」ではありません。商品によって手数料の差も大きいです。

一言:市場の平均点を表す“ものさし(指数)”に連動する投資。

例:日経平均、S&P500、全世界株式など。

注意:「一番儲かる」ではなく、当てにいかず平均を取りにいく投資です。

一言:米国の代表的な大企業約500社で作る指数。

例:アメリカの看板企業の詰め合わせ。

注意:米国が将来ずっと最強とは限りません。だから「全世界」と迷う人もいます。

一言:世界中の株式に広く投資するタイプの投資信託の愛称。

例:国や地域を分けて“世界に薄く広く”。

注意:「全世界=絶対安全」ではありません。下がる時は下がります。ただ偏りが減るのが強みです。

一言:1つに偏らず、いろいろに分けて持つこと。

例:1社だけではなく、多くの企業・国・業種に広げる。

注意:分散=ノーリスクではありません。目的は致命傷(退場)を避けることです。

一言:毎月同じ金額で買い続ける方法。

例:月1万円を自動積立。高い時は少し、安い時は多めに買える。

注意:必ず儲かる魔法ではなく、価値は買い時の悩みを消して続けやすくすることです。

一言:増えた分が次の増加の元になる“雪だるま式”の増え方。

例:100が110になったら、次は110が増える元になる。

注意:短期では効きにくい。時間が長いほど効くのが特徴です。

一言:1年あたりどれくらい増える(減る)かの平均的な割合。

例:年利5%=平均的には毎年5%ずつ増えるイメージ(ただし毎年一定ではない)。

注意:実際は上下にブレます。「毎年必ず同じ」ではありません。

投資というと「どの株が上がるか当てる」イメージが強いですが、当てに行くほど難しくなります。

インデックス投資は逆で、市場全体の平均に乗る発想です。

投資初心者がつまずく「迷う・怖い」を最初から減らせるのが強みです。

投資が続かない最大の理由は、「今買っていいの?」という迷いです。

積立は、毎月自動で買うので、買い時の悩みが消えます。

上がっても下がっても、やることが同じ。

これが、忙しい人にとって最大のメリットです。

ここからが今日の山場です。投資の本質が驚くほど分かりやすく見えます。

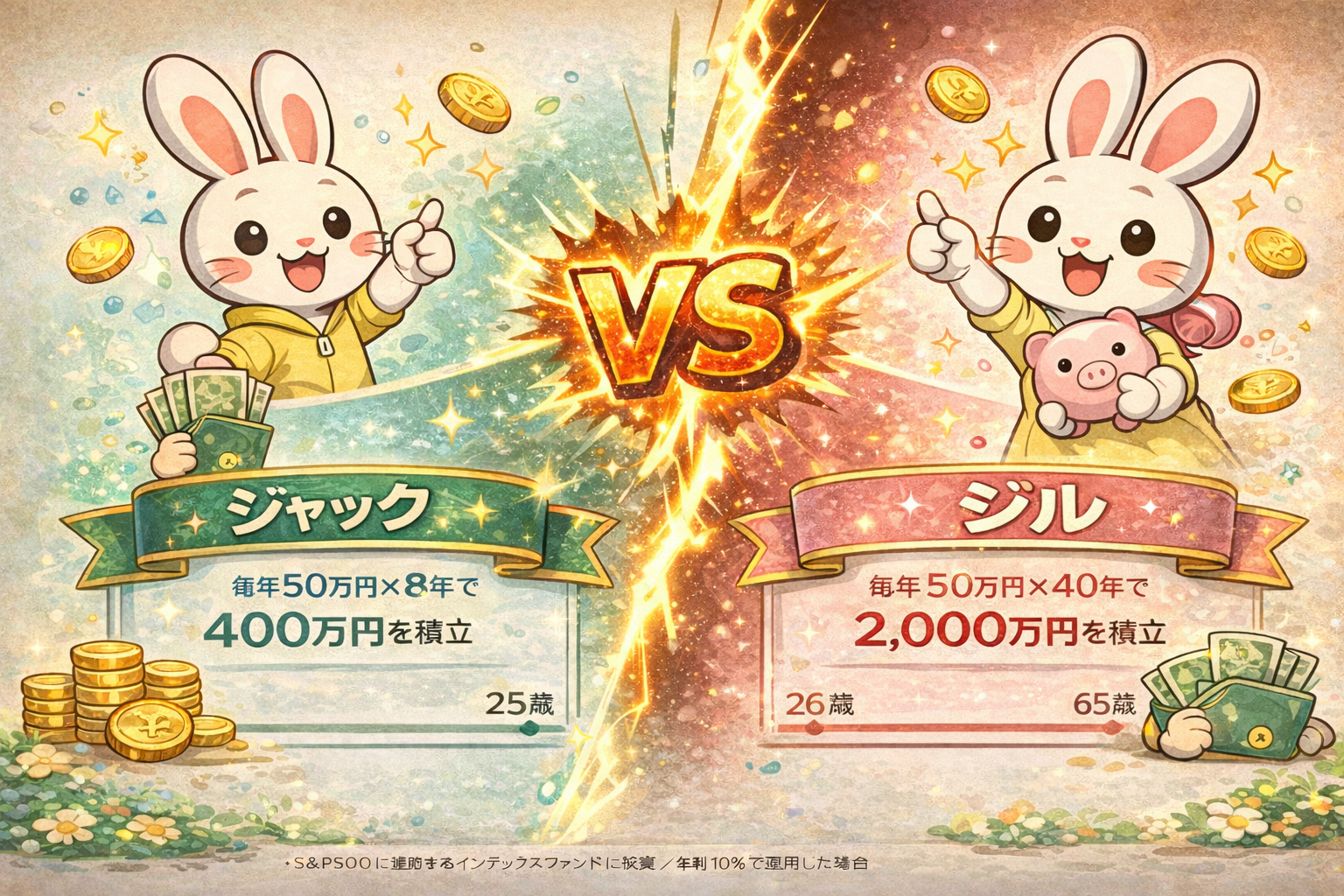

まずは直感で答えてみてください。

あなたは次の2人のどちらが、65歳時点で資産が多いと思いますか?

前提条件

質問:65歳の時点で資産が多いのはどっち?

多くの人は「2,000万円も入れたジル」と思います。

でも結論は、ジャックなのです。

65歳時点の例では、

ジャック:約2億5,878万円

ジル:約2億2,129万円

で、ジャックが約3,700万円以上多い、という試算が示されています。

理由は「投資額」よりも時間。早く始めたお金ほど、複利で増える時間が長いからです。

このクイズが教えてくれるのは、こういうことです。

ここまでの話を、忙しい人が迷わない形に落とすとこうなります。

(複雑にすると続かないので、あえてシンプルにします)

投資は、生活が不安定だと続きません。

相場が下がった時に、メンタルが耐えられないからです。

「投資の税制優遇」という土台を先に取る。

迷うほど人は動けなくなるので、

“広く分散されたインデックス”を軸にしてシンプルに。

(全世界/S&P500などのどちらが良いかは、資産配分の考え方次第。重要なのは「低コスト」「分散」「長期」)

買い時を探すストレスを消す。

「習慣化」こそ最大の武器。

最後に、初心者がやりがちな“事故ポイント”だけまとめます。

投資は、才能勝負に見えて、実は「ルール作り」勝負です。

新NISAでのインデックス投資は、

当てに行かず、世界に乗り、時間を使い、仕組みで続ける方法です。

ほったらかし:続けるための設計

インデックス投資:市場を丸ごと買う

長期投資:事故を減らし、複利を活かす

分散投資:致命傷を避ける

積立(ドルコスト平均法):迷いと感情を減らす

そしてジャックとジルの話が示すように、

「早く始める」「続ける」だけで、結果が大きく変わります。

投資は、金額の勝負というより、時間と継続の勝負。

そしてそれは、忙しい人ほど相性がいい。

なぜなら、時間を使う戦略は「張り付く必要がない」からです。

もし今、「怖い」「よくわからない」と感じているなら大丈夫。

その感覚がある人ほど、無茶をしにくい。

だからこそ、怖さがあっても続く仕組みを作って、ゆっくり始めればいいと思います。

※本記事は一般的な情報提供を目的としたもので、投資成果を保証するものではありません。最終的な判断はご自身の状況に合わせて行ってください。

📌 関連記事

.png)