【遺品整理・片付け】業者選びを間違えると後悔します。信頼できる会社の見分け方とは?

trcoordinatorall

総合福祉支援サポート

こんにちは、総合福祉支援サポートのファイナンシャルプランナー岡田です。

iDeCoの改正という話を聞いて、 「掛金が増やせるらしい」 「70歳まで入れるようになるらしい」 というところまでは知っていても、 結局、自分にどう関係あるのかが分かりにくい方は多いと思います。

今回ややこしいのは、すでに変わっている部分と、 これから変わる部分が混ざっていることです。 なので、まずは 「2024年12月からもう変わっていること」 と 「2026年12月から大きく変わること」 を分けて考えると、かなり分かりやすくなります。

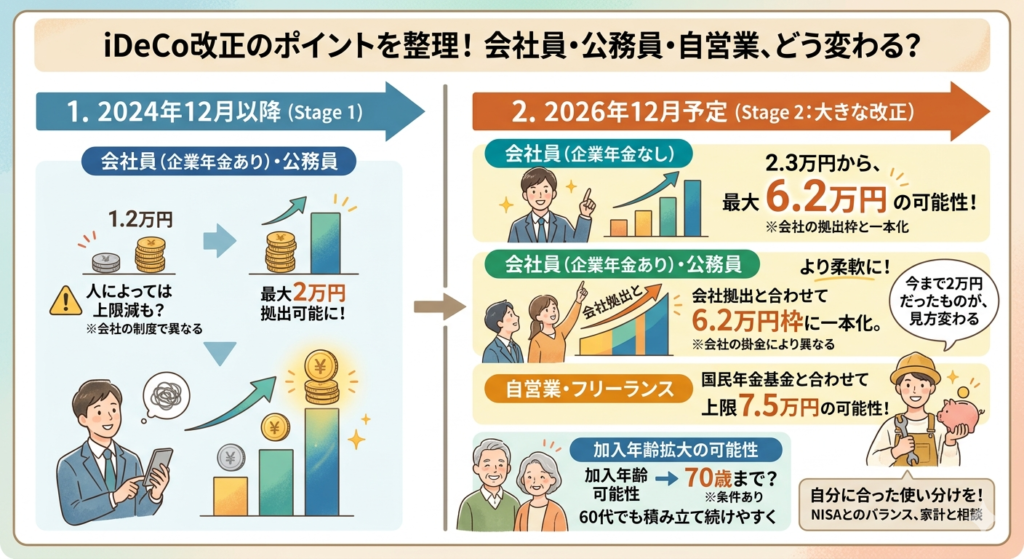

iDeCoの改正は、一気に全部変わるわけではありません。 まず2024年12月から、企業年金のある会社員や公務員の掛金ルールが見直されました。 そして本当に大きく変わるのは、2026年12月からの予定です。

ここを分けて見ないと、 「もう変わったの?」 「まだ先の話なの?」 がごちゃごちゃになりやすいです。 実際にはどちらも正しく、一部はもう始まっていて次の改正は2026年12月から、という理解で大丈夫です。

まず、すでに変わっているのは、 企業年金のある会社員や公務員のiDeCoです。 以前は、公務員などを含めて 「iDeCoは月1万2,000円まで」 というイメージが強かったと思いますが、 2024年12月からは、最大2万円まで拠出できる形に変わっています。

ただし、ここで気をつけたいのは、 「全員が2万円まで増やせるようになった」 わけではないことです。 実際の上限は、 会社の企業型DCの掛金や、確定給付企業年金などの掛金相当額との兼ね合いで決まります。 そのため、人によっては2万円まで届きませんし、 逆に以前より上限が小さくなるケースもあります。

たとえば公務員の方なら、 「前は1万2,000円までだったけれど、今は2万円まで増やせる可能性がある」 というのが今回の変化です。

いっぽうで、企業年金が手厚い会社に勤めている方は少し違います。 会社がすでにかなり拠出してくれている場合、 iDeCoに回せる枠はそこまで残らないことがあります。 つまり、 「上限が上がった」と聞いて期待したけれど、 自分にはそこまで増やせる余地がない、 ということは普通にあります。

もうひとつ地味ですが大事なのは、 企業年金のある会社員や公務員は、 iDeCoを年単位でまとめて払うやり方が使えず、 毎月定額での拠出になることです。 実務の感覚でいうと、 「積みたてできる人は増えたけれど、ルールはむしろ細かくなった」 という見方もできます。

ここからが、いわゆる次の改正です。 2026年12月からは、会社員や公務員のiDeCoの掛金上限が、 かなり大きく見直される予定です。

今の制度では、会社員でも 「企業年金があるかないか」 で上限が分かれています。 企業年金がない会社員なら月2万3,000円、 企業年金がある人は条件つきで最大2万円、 というイメージです。

これが2026年12月からは、 第2号被保険者、つまり会社員や公務員について、 企業年金と共通の枠に一本化される予定です。 その共通枠は月6万2,000円です。

この改正で、いちばん分かりやすく恩恵が大きいのは、 企業年金のない会社員です。 今までは月2万3,000円までだったものが、 2026年12月からは月6万2,000円まで使える可能性があり、かなり大きい差です。

たとえば、今はNISAを中心に積み立てていて、 iDeCoは月2万3,000円で止まっている会社員の方なら、 改正後は老後資金づくりの枠が一気に広がります。 しかもiDeCoは、掛金が全額所得控除です。 単に積立額が増えるだけでなく、税金面のメリットも大きくなります。

企業年金のある会社員も、2026年12月からは見方が変わります。 今は「うちは企業年金があるから、iDeCoはだいたい2万円まで」 と思っている方が多いと思いますが、 改正後は、この2万円の上限の考え方自体が変わります。 会社の掛金との合計で6万2,000円まで使える形になるので、 会社側の拠出がそこまで大きくない人は、 今よりiDeCoを増やせる可能性があります。

自営業やフリーランスの方にも改正はあります。 もともと第1号被保険者はiDeCoの枠が大きいですが、 2026年12月からは、iDeCoと国民年金基金を合わせた上限が 月6万8,000円から月7万5,000円に上がる予定です。 会社員ほど派手な変化ではありませんが、 すでにしっかり積み立てている人にとっては、 さらに上積みしやすくなります。

それからもうひとつ、かなり大きいのが加入できる年齢です。 2026年12月からは、60歳以上70歳未満の人でも、 一定の条件を満たせばiDeCoに加入したり、 掛金を続けたりしやすくなる予定です。

ニュースでは 「70歳まで入れるようになる」 と短く言われがちですが、 実際には少し条件があります。 ただ、少なくとも方向としては、 60代でも積み立てを続けやすくする改正だと考えて大丈夫です。

たとえば63歳で会社を退職して、 「もうiDeCoは終わりかな」 と思っていた方にとっては、かなり大きい話です。 また、65歳を過ぎても働いていて、 まだ老後資金づくりを続けたい方にも関係してきます。

今回の改正で、いちばん恩恵が分かりやすいのは、 やはり企業年金のない会社員です。 月2万3,000円だった上限が、月6万2,000円まで広がる予定なので、 「iDeCoはやっているけれど、もう少し積み立て金額を増やしたい」 と思っていた人にはかなり大きい改正です。

次に影響が大きいのは、 企業年金のある会社員や公務員です。 ただしこの人たちは、 個々では判断しにくいです。 自分の勤務先がどの制度に入っていて、 会社がいくら拠出しているのかで話が変わるからです。 ここは「自分も6万2,000円までいける」と思い込まず、 会社の制度を確認してから考えた方が良いでしょう。

自営業やフリーランスの方は、 改正のインパクト自体は比較的おだやかですが、 もともと使える枠が大きい分、 さらに上乗せできる余地が出てきます。

そして60代の方にとっては、 「もう遅い」ではなく「まだ使えるかもしれない」に変わる改正です。 ここは意外と見落とされがちですが、 年齢の壁であきらめていた方には大きい変更です。

今回のiDeCo改正は、 制度としては良い方向への改正です。 ただし、枠が増えることと、 その枠を満額まで使うべきことは別の話です。

iDeCoは税制メリットが大きい一方で、 原則として60歳まで引き出せないお金でもあります。 だから、改正で掛金を増やせるようになったとしても、 生活防衛資金まで削って無理に入れる制度ではありません。

NISAとのバランス、 毎月の家計、 会社の制度、 老後資金の考え方。 そこを見ながら、 自分にとって無理のない金額で使うことが、 結局はいちばん大事です。

iDeCoは「知らないまま損をする人」と 「仕組みを知って上手く使う人」で差が出やすい制度です。 今回の改正は、その差がさらに大きくなりそうです。 ご自身の働き方や年齢に照らして、 一度しっかり確認しておく価値はあると思います。